Казахский бизнес «устал» и он не «верблюд»

Несмотря на оценку стагнацию фондового рынка, как и всей экономики, 72% из опрошенных нами 200 экспертов верят в его перспективность. В то же время, как метко выразился один из наших собеседников, экономика может существовать без фондового рынка, но фондовый рынок без соответствующей экономики существовать не может.

Как ни странно, но ключевым фактором для профучастников можно назвать их эмоциональную усталость. Казахстан делал не одну попытку запустить фондовый рынок, но злой рок или чья-то сильная воля обрекали их каждый раз на фальстарт. Так получилось, что все благие инициативы либо забалтывались, либо дискредитировали себя в силу плохого администрирования. Понятно, что это вряд ли мотивировало профучастников на оптимизм.

Еще одним объяснением можно назвать пресловутое сильное банковское лобби. Эта версия имеет право на существование, но последние события говорят о том, что оно изрядно поистрепалось и, как выразился один из наших собеседников, «теперь банки просто вынуждены принимать навязываемые правила игры».

Поэтому мы не согласимся с нашими экспертами и главной проблемой назовем отсутствие политической воли со стороны правительства. Формально, государство очень много делает для развития фондового рынка. Помимо целого комплекса государственных программ, налоговым законодательством предусмотрено освобождение от налогообложения доходов, полученных от владения ценными бумагами, которые включены в официальный список ценных бумаг KASE. Казалось бы, очень важная преференция, особенно накануне введения всеобщего декларирования доходов, но, похоже, немногие торопятся воспользоваться этой возможностью.

Даже смягчающие меры Биржи по капитализации и раскрытию информации в виде создания Альтернативной и Смешанной площадки не дали ожидаемого эффекта, как и внедрение механизма субсидирования купонной ставки облигаций.

На 12 февраля 2019 года на площадке KASE к торговле доступны 130 наименований акций 114 эмитентов. Общая капитализация рынка акции составляет 15,8 трлн тенге. Отражением состояния рынка является Индекс KASE, куда входят наиболее ликвидные бумаги. Индекс KASE включает в себя акции только семи казахстанских компаний. Низкая ликвидность финансовых инструментов снижает их привлекательность для инвесторов. Понятно, что увеличить ликвидность фондового рынка можно за счет более активного вовлечения внутренних инвестиционных ресурсов, которыми располагают компании с государственным участием, институциональные инвесторы, а также граждане страны.

Но проблема в том, что нашим компаниям привычней использовать как источник фондирования банковское кредитование. Предприниматели мало знают о фондовом рынке и слабо осведомлены о его возможностях.

Более того, для размещения ценных бумаг эмитенту, в отличие от банковского кредитования, требуется соблюдать листинговые процедуры, а также раскрытие своих финансовых показателей. Все это в совокупности с наличием дешевых и длинных денег, выделяемыми через квазигосударственные институты развития сдерживает развитие рынка.

Тем не менее, впервые за последние годы, оживление на фондовом рынке определенно чувствуется. Растет объем заимствований на фондовом рынке отражает возрастание интереса эмитентов к рынку корпоративного долга и повышения активности части институциональных и иностранных инвесторов на рынок. Растет и число розничных инвесторов. На текущий момент число зарегистрированных в Центральном депозитарии счетов инвесторов впервые превысило 117 тысяч.

Это значит, что, несмотря ни на что, фондовый рынок не только существует, но и развивается. Если проанализировать данные КАСЕ, то динамика рынка серьезно выросла после прихода компании Фридом Финанс. Сегодня они с заметным отрывом лидируют секторе «купля-продажа долевых ценных бумаг», по корпоративным облигациям и операциям РЕПО.

Это значит, что даже не маленьком и не очень развитом рынке Казахстана, с его жестким регулированием и низкой финансовой грамотностью можно развиваться самим и развивать рынок.

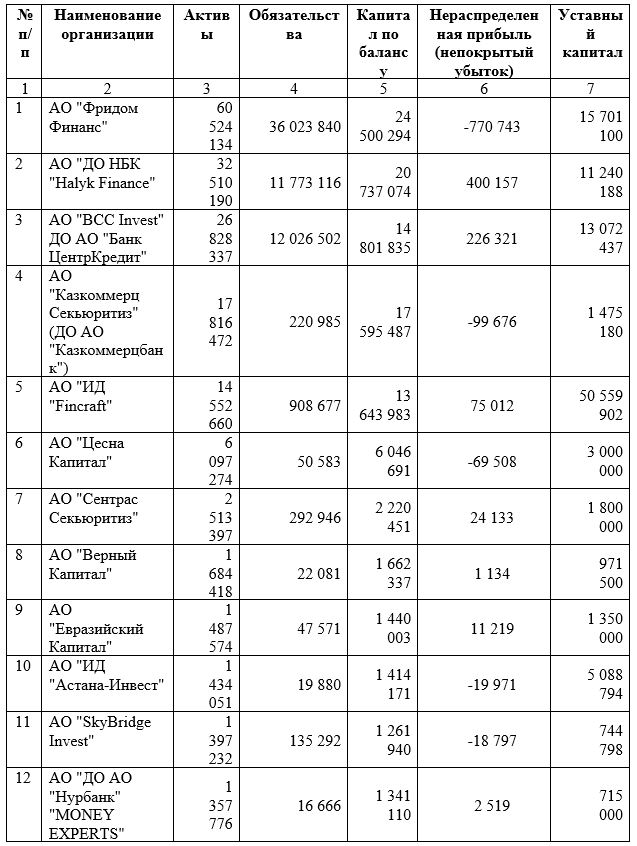

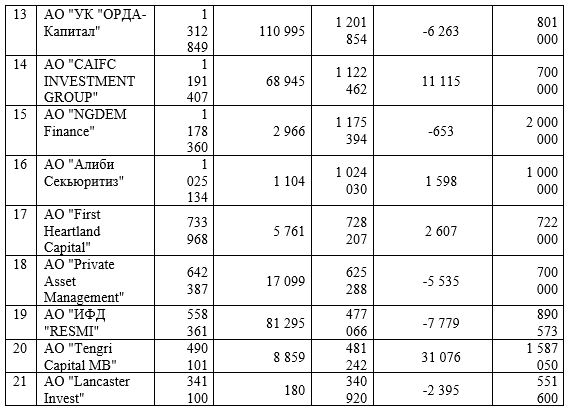

Сведения об организациях, осуществляющих управление инвестиционным портфелем по состоянию на 01.02.2019 года (тыс. Тенге)

Возможно, дело в том, что большинство наших инвестиционных компаний – часть финансово-промышленных групп. По мнению наших экспертов, если еще несколько лет назад принадлежность к финансово-промышленной группе была сильной стороной компании, то теперь это превратилось, скорее, в токсичный актив.

Но есть сакраментальный вопрос: почему инвестиционные подразделения, даже находящиеся в составе финансово-промышленных групп, не развивают это направление? Наши эксперты сформулировали очень простой ответ – потому что им это не выгодно. Если говорить об инвестиционных компаниях, которые находятся в составе ФПГ, то это составляет внутреннюю конкуренцию для их банков. При этом не понятно, почему бы им не предлагать существующим клиентам инструменты с большей доходностью, вместо того, чтобы «морозить» их деньги на депозитах? Тем более это не понятно для инвестиционных компаний, которые работают вне ФПГ.

Увы, но кроме отсутствия мотивации, и в первую очередь со стороны акционеров, другой версии мы не услышали. Наши компании по-прежнему сфокусированы на корпоративном бизнесе, где конкуренция высокая, а возможности сужаются с каждым годом.

Видимо, необходим поиск новых бизнес-моделей по принципу финансового супермаркета, когда возможности каждого бизнес-направления в конечном итоге продвигают кросс-продажи продуктов, делая их в конечном счете дешевле и удобней для потребителя.

Успех Каспия на банковском рынке и Фридом Финанс на фондовом показал, что ничто так не решает проблему низкой финансовой грамотности как удобный и востребованный на рынке продукт. И, кстати, Турлов и Ломтадзе – менеджеры не казахстанского происхождения.

Так в чем же дело? Может быть в том, что наш бизнес «устал» и у него нет необходимости доказывать, что он не «верблюд»? Необходимость есть. ВТО не за горами. Но об этом – в следующей публикации. Начало, пожалуйста, смотрите здесь.

Большая миссия Нацбанка

Возьмет ли Досаев новую метлу?