Скрытые бездомные Казахстана: женщины, живущие с родителями и родственниками

Социальный портрет скрытых бездомных: женщины-казашки в возрасте от 20 до 45 лет, имеющие среднее специальное образование, незамужние, чей основной доход состоит из официальной заработной платы и соц.выплат родителей. Чаще всего они - наемные работники, средний стаж проживания с родителями 20 лет, размер дохода от 61000 до 150 000 тенге. Основные причины бездомности – нехватка средств для аренды жилья и отсутствие сбережений. При потере дохода – запас прочности не более трех месяцев.

Таковы итоги исследования «Скрытая бездомность в Казахстане», проведенного Фондом развития парламентаризма в Казахстане. Исполнительный директор фонда Арсен Кудабаев сообщил, что в опросе приняли участие 1060 респондентов, проживающих в городах 17 регионов республики. Опрос затянулся в связи с карантином – с марта по октябрь.

Исследователи в группу скрытых бездомных отнесли две категории. Первая категория – те, кто живут с родителями в их квартире/доме. Данная категория чаще представлена женщинами (52%), незамужними (38%), казахской национальности (53%), в возрасте 18-29 (35%), чаще жителями городов Костанай (27%), Семей (19%). Вторая категория – те, кто живут у родственников/друзей, это чаще женщины (70%), незамужние (38%) и семейные (39%), в возрасте 18-45 (28%), (чаще проживают в городах Уральск (9%), Семей (10%), Кызылорда (10%), Алматы (9%), Шымкент (9%).

Специфической характеристикой данной группы является отсутствие собственного жилья - из-за низких доходов и отсутствия возможности приобретения или аренды жилья они вынуждены совместно проживать с родителями и родственниками.

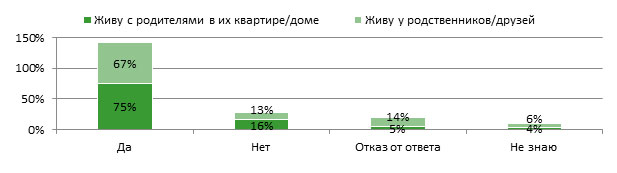

«Оценка уровня дохода населения является важным вопросом, так как он влияет на количество и качество потребляемых жизненных благ. Следует заметить, что вопрос про уровень дохода для половины (53%) лиц, проживающих с родственниками и для трети (39%) опрошенных, живущих с родителями был очень чувствительным, что они сочли пропустить его», - говорится в результатах исследования.

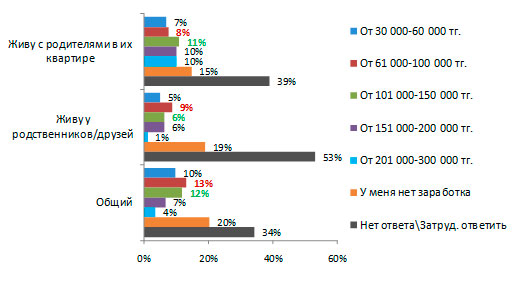

Во время опроса респондентам было предложено определить свой суммарный среднемесячный доход, включая все доходы членов семьи. Сгруппированный доход по нескольким категориям показывает существование трех равных групп с уровнем среднемесячного дохода всей семьи: 30-100 тыс. тенге, 100-200 тыс. тенге и 200-300 тыс.тенге.

Среди лиц, проживающих с родителями, превалирует группа со средним и высоким доходом. Тогда как те, кто совместно проживает с родственниками, отмечает низкий (13%) и средний доход (12%).

«Скажите, пожалуйста, сколько денег (в тенге), в среднем за месяц, получает вся ваша семья (все члены вашей семьи) из всех источников дохода?»

Главным источником ежемесячного семейного дохода для двух групп выступает чаще всего официальная заработная плата (живу с родителями - 59%, с родственниками - 46%). Для каждого шестого опрошенного, живущего с родителями случайные доходы (16%) и социальные выплаты (17%) являются вторым способом пополнения семейного бюджета. Тогда как для второй группы (живущих с родственниками) источником дополнительных денежных поступлений служат случайные заработки (24%), дополнительный заработок от второй работы(19%) и денежная помощь от родных (15%).

«Скажите, пожалуйста, из чего складывается ежемесячный доход ваш или вашей семьи?»

|

|

Живу с родителями в их квартире/доме |

Живу у родственников/друзей |

|

Официальная заработная плата |

59% |

46% |

|

Дополнительный заработок от второй занятости |

9% |

19% |

|

Случайные/нерегулярные доходы |

16% |

24% |

|

Социальные выплаты (пенсия, пособия и т.д.) |

17% |

8% |

|

Денежная помощь родственников |

6% |

15% |

|

Собственные накопления (депозит) |

1% |

1% |

|

Доходы от бизнеса/личного дела/торговля |

9% |

6% |

|

Пожертвования, милостыня |

0% |

0% |

|

У нас нет стабильного дохода |

8% |

8% |

|

Затрудняюсь ответить |

2% |

0% |

Необходимо отметить, что доход лиц, проживающих с родственниками, ниже, чем у тех, кто проживает с родителями. Как видно из следующей таблицы, первая группа (живу с родителями) чаще имеет стабильный второй источник дохода в виде соцвыплат (16%). Тогда как у второй группы (живу с родственниками) дополнительный источник дохода формируется в основном из нестабильных и случайных заработков, а также они не получают каких-либо соцвыплат.

«Получаете ли вы следующие виды пособий?»

|

|

Живу с родителями в их квартире/доме |

Живу у родственников/друзей |

|

Адресная социальная помощь |

2% |

0% |

|

Пособия по инвалидности |

7% |

1% |

|

Декретные пособия и выплаты |

2% |

0% |

|

Пособия многодетным матерям |

3% |

1% |

|

Пособия по утере кормильца |

2% |

1% |

|

Пособия матерям-одиночкам |

0% |

0% |

|

Нет, не получаю |

81% |

92% |

|

Суммарный процент, получающих соц.выплаты |

16% |

3% |

Мировая пандемия, повлекшая за собой кризисные явления, отразились на общем уровне доходов всех граждан. Соответственно, большинство опрошенных перешли в режим экономии, учитывая их и без того невысокий уровень дохода, который колеблется между низким и средним показателем.

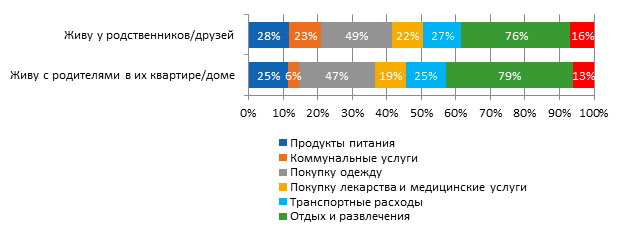

Это подтверждают и данные опроса, где треть опрошенных уже начали сокращать расходы на отдых и развлечения, каждый пятый вынужден экономить на покупке одежды, а каждый десятый — на продуктах питания. Хотя данные опроса показывают, что экономия расходов затронула в основном второстепенные нужды (отдых и развлечение), но сокращение расходов на базовые потребности (одежда и еда) уже вошло в тройку и, возможно, будет иметь тенденцию к росту при дальнейшем ухудшении экономической ситуации в стране из-за пандемии.

«Приходиться ли вам в настоящее время экономить на каких-либо товарах и услугах?» (% от общего числа опрошенных)

Берут кредиты и почти не имеют сбережений

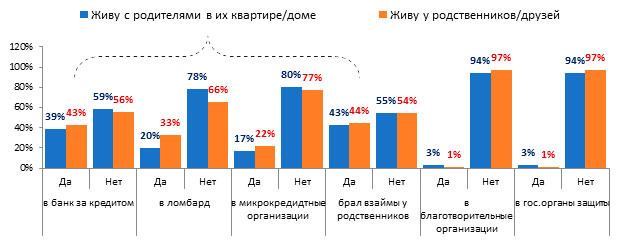

Показатели соотношения долга и дохода данной группы по данным опроса не утешительны. В среднем необходимость «кредитного плеча» ощущает каждый третий из опрошенных, доля таких немного выше среди живущих с родственниками. Так, за последний месяц в среднем от 22% до 43% обращались в различные кредитные организации (банк, ломбард, микрокредит). Однако более приемлемым и безопасным путем решения финансовых проблем для обеих категорий скрытых бездомных остается обращение к неформальным каналам – родственникам/друзьям (43% и 44%, соответственно).

«Приходилось ли вам или вашей семье за последние 12 месяцев?»

Экономическое поведение в случае ухудшения финансового положения обеих групп почти схожи. Настораживает тот факт, что около трети данной категории в случае потери всех нынешних источников дохода не имеют сбережений на «черный день». Около пятой части скрытых бездомных в случае исчезновения сегодняшних источников дохода смогут продержаться на плаву не более 1 месяца. Около трети данной группы не смогли оценить финансовые ресурсы на случай потери доходов.

Сберегательным поведением чаще обладают те, кто живут с родителями, и на случай ухудшения своего экономического положения имеют «подушку безопасности» в виде накоплений, которых хватит, чтобы продержаться от 1 до 3 месяцев (10%).

«Скажите, в случае потери всех сегодняшних источников дохода как долго (сколько месяцев) вы (ваша семья) сможете сохранять приемлемый для вас уровень жизни?»

На еду и одежду еще хватает, но уже не у всех

Также интерес представляет субъективная оценка респондентами собственной покупательной способности. В ходе опроса респондентам было предложено 5 суждений, которые в той или иной степени отражают их уровень потребительского потенциала. В результате, получилось следующее распределение, где в основном представлены три категории населения.

Как видно из диаграммы, наиболее выражены 4 группы, среди них преобладающим являются только две категории, те, у кого «доходов хватает на продукты и одежду» (28% и 33%, соответственно)» и те, у кого «денег хватает на продукты и одежду, но покупка товаров длительного пользования (телевизор или холодильник) вызывает затруднения» – 35%.

Людей с очень низким покупательным потенциалом, судя по полученным данным, больше среди лиц, проживающих с родственниками – «денег не хватает даже на питание» - 16% и «денег хватает только на питание» (33%).

«К какой из следующих групп населения вы скорее могли бы себя отнести?»

Обращаются к родственникам, но не в госорганы

Социальные связи данной группы с родственниками очень стабильны, так как они живут с ними, их объединяет не только совместное проживание, общность доходов, но и сильная психологическая связь.

«Есть ли у вас родственники, на помощь которых вы можете рассчитывать, или таких людей у вас нет?» (% от общего числа опрошенных)

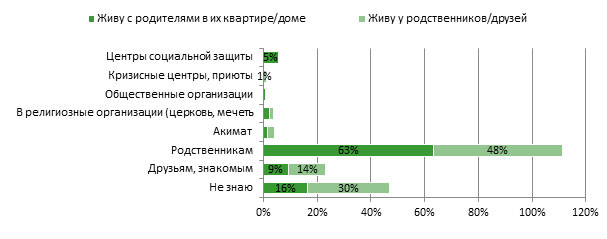

Соответственно, при возникновении трудной ситуации опрошенные, в первую очередь, обратятся к родственникам. Такое поведение больше характерно для лиц, проживающих с родителями. Однако каждый третий (30%) проживающий с родственниками и друзьями, отметил, что «не знает», к кому обратиться. Обращение в общественные и официальные органы как вариант выхода из трудной ситуации рассматривают меньше всего.

«Если вы оказажетесь в трудной ситуации, когда вам негде будет жить, куда вы обратитесь в первую очередь?»

Собирают на покупку жилья, но иллюзий не питают

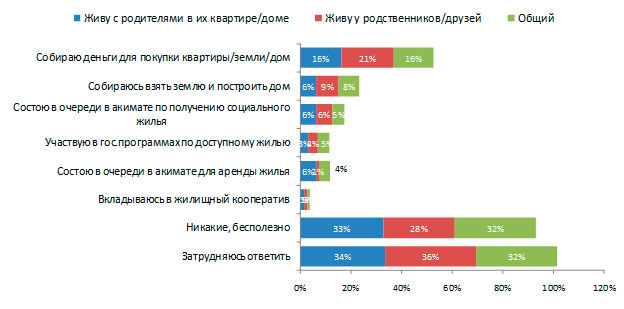

Прогноз по улучшению собственного жилищного статуса у трети опрошенных из данной категории немного пессимистичен: они отметили тщетность приложения усилий, учитывая свои низкие доходы.

Стратегия действия по улучшению жилищных условий двух групп в целом схожа, чаще всего респонденты нацелены на накопление средств (16% и 21%, соответственно). В то же время, можно отметить более активную позицию тех, кто живет с родственниками/друзьями, они чаще надеются на себя, реже - на государство (возможно в силу незнания госпрограмм), чаще ориентированы на сберегательное поведение (21%) или на покупку земли для строительства жилища – 9%, а также реже выражают пессимистические настроения. Та группа, которая проживает с родителями, чуть чаще надеется на государственные меры поддержки (в сумме составляет 15%), чаще не видит перспектив улучшения ситуации – 33%.

«Какие вы делаете попытки и действия для улучшения ваших жилищных условий?»

Респондентов попросили спрогнозировать, сколько времени им потребуется для приобретения жилья собственными силами и с помощью государственных программ. Результаты показывают, что прогноз респондентов неутешительный, скорее пессимистичный, где каждый второй отмечает бесполезность усилий как государства, так собственных сил, об этом чаще говорят те, кто живут с родственниками/друзьями (с помощью государства – 52%, собственными силами -53%).

Сравнительный анализ показывает, что респонденты воспринимают шансы на приобретение жилья как собственными силами, так и с помощью государства почти как равные, разница состоит только в сроках. Так, например, те, кто живет у друзей/родственников, чаще считают, что есть шансы на приобретение жилья собственными силами в краткосрочный период (2-5 лет) (20%), чем с помощью государства (16%) в тот же срок. Таким образом, прослеживается тенденция, если человек решает приобрести жилье в краткосрочный период, то чаще надеется на свои силы, если в долгосрочном периоде – то ориентируется на государственные программы.

«Как вы думаете, сколько времении вам потребуется для пробретения или получения собственного жилья?» (% от общего числа опрошенных)

|

|

|

Живу с родителями в их квартире/доме |

Живу у родственников/друзей |

|

Самостоятельно |

2-3 года |

9% |

6% |

|

5 лет |

10% |

14% |

|

|

10 лет |

9% |

5% |

|

|

15 лет |

6% |

8% |

|

|

20 лет более |

17% |

11% |

|

|

Бесполезно, нет никаких шансов |

45% |

53% |

|

|

Нет ответа |

4% |

3% |

|

|

С помощью гос.программ |

2-3 года |

6% |

3% |

|

5 лет |

9% |

13% |

|

|

10 лет |

10% |

8% |

|

|

15 лет |

12% |

1% |

|

|

20 лет более |

13% |

13% |

|

|

Бесполезно, нет никаких шансов |

43% |

52% |

|

|

Нет ответа |

8% |

11% |

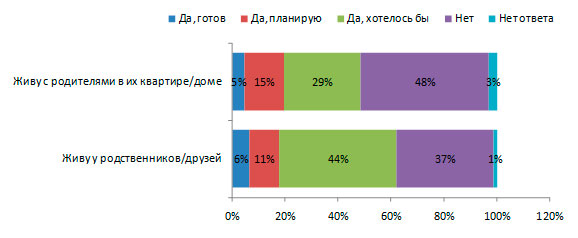

Приобретение жилья через ипотеку можно рассматривать как один из краткосрочных вариантов приобретения жилья без долгих ожиданий. Доля готовых взять ипотечный кредит составляет 15%-20%, к этому решению больше склоняются те, кто живут с родителями, возможно, надеясь на помощь с их стороны (20%). Также высока доля желающих участвовать в ипотеке, как только появятся такие возможности, в обеих группах (29% и 44%, соответственно). Тем не менее, каждый второй, проживающий с родителями (48%), и каждый третий (37%), проживающий с родственниками, не приемлют варианта приобретения жилья через ипотеку.

«Хотели бы взять ипотеку на приобретение квартиры/дома?» (% от общего числа опрошенных)